Cuando una startup necesita financiación, frecuentemente, la única vía disponible es el capital riesgo. El capital riesgo es un socio que invierte su dinero a cambio de una participación en la empresa. Para poder determinar el porcentaje que se le debe ceder al nuevo socio es imprescindible valorar primero la startup.

Valorar una empresa es siempre complicado. La matemáticas no suelen responder a todas las incertidumbres que se plantean en el proceso de inversión. Hay factores subjetivos y circunstanciales que pueden llegar a tener una gran influencia y que no son fáciles de cuantificar. No obstante, como, de una u otra manera, hay que decidirse por una cifra, a lo largo del tiempo han ido surgiendo distintos métodos que nos ayudan a determinarla.

Generalmente, las valoraciones nos sirven para conocer un orden de valor de la empresa. A partir de ahí, todo es relativo y sujeto a negociación. Desde el punto de vista del emprendedor, es importante tener en cuenta que un capital riesgo no solo aporta dinero, sino que será un socio que puede jugar un papel importante para acceder al mercado o cerrar acuerdos estratégicos. Este otro contenido permite ahondar sobre qué es el capital riesgo para emprendedores.

A continuación se describirán los conceptos a tener en cuenta para realizar una valoración de nuestra startup, así como aquellos otros a tener en cuenta para negociar con los inversores. Veamos los distintos métodos existentes para valorar una startup.

Para qué se valora una startup

Los métodos de valoración de una empresa ayudan a determinar el valor de mercado de la misma. En teoría, este valor es el que cualquier comprador podría ofrecer por transferir la propiedad de la empresa. Se trata de un valor determinado por la oferta y la demanda.

No obstante, cuando un capital riesgo invierte en una empresa, no está tan interesado en el valor de mercado, sino en las expectativas que tiene de que la empresa genere riqueza. Esto es lo que se conoce como valor de inversión. Este valor no depende tanto del mercado, sino de las estimaciones que haga cada inversor concreto de la capacidad que tiene la empresa para: generar caja o conquistar el mercado, hacer que la empresa aumente de valor y lo fácil que le puede resultar encontrar un tercero al que venderle su parte. Hay que tener en cuenta que, para el capital riesgo, invertir en una empresa está muy bien, pero donde gana dinero es en su salida (en su venta).

El valor de inversión no coincide siempre con el valor de mercado. Frecuentemente, la valoración de la startup puede ser distinta dependiendo de diversas variables ajenas al negocio: inversores alternativos disponibles, proyectos interesantes en los que invertir, posibilidad de futuros compradores, etc. De hecho, el valor de inversión puede ser diferente para inversores distintos. Por tanto, la valoración de la empresa será frecuentemente el resultado de una negociación en la que el valor de mercado es solo uno de los factores que intervienen.

En conclusión, se puede decir que la startup se valora para tener un marco de referencia con el que negociar, pero no existe un valor objetivo inamovible de la empresa. Tanto el capital riesgo como el emprendedor deben buscar otros argumentos en los que apoyarse para conseguir sus objetivos financieros.

Valor premoney y postmoney

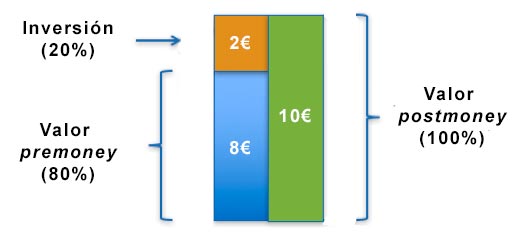

El valor premoney de la startup es el valor de la empresa antes de la entrada del capital riesgo. Por otro lado, el valor postmoney es el nuevo valor que adquiere la empresa justo después de la entrada del inversor. Se trata, por tanto, de la valoración de la empresa pre-aportación de nuevo capital y post-aportación del nuevo capital.

Hay que tener en cuenta que el capital riesgo es un socio que aporta capital a la empresa. Este capital pasa a formar parte del patrimonio de la empresa, por lo que la empresa adquiere un valor adicional al que tenía. Vale más. Si la startup estaba valorada en ocho millones de euros y el inversor poner 2 millones adicionales, el valor premoney es 8 millones y el postmoney 10 millones. El emprendedor sería poseedor del 80% de la nueva empresa y el inversor del 20% restante.

Desde el punto de vista conceptual, el valor premoney es el que han conseguido crear los emprendedores antes de la inversión del capital riesgo. El porcentaje de la empresa que pasa a manos del inversor (x) está directamente relacionado con el valor premoney (pr) y el montante de la inversión (i): x=i/(pr+i).

Dificultades para valorar una startup

El principal problema que tienen las startups para ser valoradas es que carecen de una historia de la que sacar datos para realizar un mínimo análisis financiero. No obstante, existen otras tantas dificultades que dificultan sobremanera este trabajo. Por ejemplo, dado su carácter innovador, frecuentemente es muy complicado determinar la probabilidad de que algo ocurra, lo que dificulta igualmente la valoración.

En una empresa con historia (en fase de crecimiento o maduración), una determinada estrategia podría concluir que las ventas crecerán un 10% anual. Si se modera el optimismo, se podría hablar de un crecimiento del 5% o un estancamiento. Sin embargo, las startups se suelen enfrentar a lo que se conoce como eventos binarios. Un evento binario es aquel que ocurre o no ocurre, pero no tiene término medio. Si el producto innovador funciona, la empresa tendrá éxito pero, si la innovación no funciona, las ventas serán cero. Igualmente se puede hablar de si se aprueba la nueva regulación o si el nuevo algoritmo es capaz de ofrecer resultados.

La incorporación de un evento binario en la valoración hace que aparezca un rango de valor extremadamente amplio. Por ejemplo, en caso positivo la empresa puede valer 10 millones y en caso negativo no superará los 50.000 euros.

Otra particularidad de las startups es que, frecuentemente, los flujos de caja (ingresos) aparecen después de varios años en los que la empresa está invirtiendo en innovación y marketing. El valor de estos flujos de caja hay que actualizarlos a día de hoy. Esto es, hay que descontarlos empleando una tasa de descuento. Como el descuento hay que aplicarlo por varios años, el valor actualizado será muy bajo o, incluso, negativo. Quiere esto decir que la empresa generará muy poco valor (o ninguno) durante años y que, si todo va bien (incertidumbre), a partir de un determinado momento, la empresa podría generar grandes ingresos.

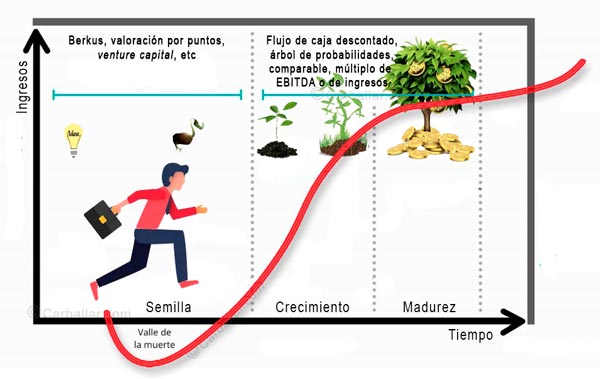

Si ponemos juntas todas estas dificultades, nos damos cuenta que no es posible aplicar un mismo método de valoración a todas las empresas. Por suerte, existen muy diversos métodos de valoración. Cada uno de ellos está pensado para adaptarse a los datos cuantitativos y cualitativos de los que se disponga. De forma genérica, estos datos dependen de la fase en la que se encuentre la empresa. Si la empresa acaba de empezar (fase semilla) no habrá historial y la valoración tendrá que basarse principalmente en valores cualitativos; mientras que, si ya tiene historia (fases de crecimiento o madurez) se podrá realizar una valoración financiera precisa.

Métodos de valoración de empresas con historia

Los mecanismos habituales de valoración de empresas están pensados para empresas consolidadas. Las hipótesis de partida se basan en el historial de la misma: facturación, valoración en bolsa, activos, etc.. Aunque estos métodos son difícilmente aplicables a una startup con poco tiempo de vida, sí podrían ser adecuados a empresas en fase de crecimiento o madurez. Todas las startups querrán llegar a estas fases y, en muchos casos, seguirán teniendo la necesidad de financiación, por lo que es necesario tenerlos presente.

Los financieros suelen valorar una empresa en base a uno de estos métodos:

- Flujo de caja descontado. Supone que el valor de un negocio es igual al valor de la caja que es capaz de generar. Para calcularlo, se realiza una proyección de los flujos de caja (ingresos y gastos) que hará la empresa en los próximos años. Estos valores se descontarán al día de hoy (se actualizarán) en base a una tasa de descuento (un factor) que refleje el riesgo asociado a esos flujos de caja.

- Árbol de probabilidades. En este caso se definen los distintos escenarios que pueden presentarse en la startup y se les asigna una probabilidad a cada uno de ellos. Cada una de las ramas de este despliegue a modo de árbol generará su propio flujo de caja (ingresos y gastos). El valor final es el resultado de ponderar cada uno de estos valores en base a su probabilidad y aplicarle una tasa de descuento para traer el valor a fecha de hoy.

- Comparable. Se basa en encontrar una empresa similar cuyo valor sea conocido. Haciendo los ajustes oportunos, se podría obtener una valoración aproximada de nuestra empresa. Para realizar la comparación nos podríamos basar en el valor en bolsa de la otra empresa o en el valor por el que se ha comprado o vendido recientemente.

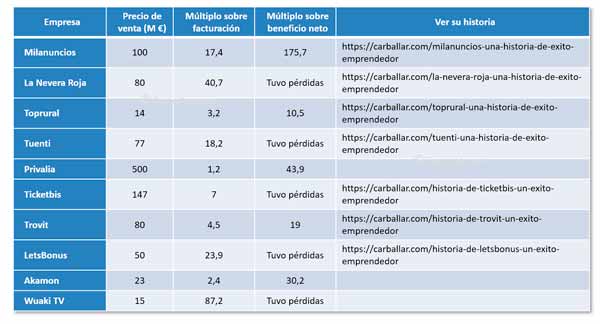

- Múltiplo de EBITDA. Consiste en multiplicar el EBITDA (Earnings Before Interests, Taxes, Depreciation and Amortization) de la empresa por el múltiplo observado en la industria en la que opera la empresa. El múltiplo depende del sector, pero suelen ser del orden de 4 a 8 veces el EBITDA. La dificultad de este método es determinar el múltiplo que hay que aplicar. Es necesario disponer de información fiable de otras empresas del mismo sector y mercado, con una similar madurez y expectativas de crecimiento.

- Múltiplo de ingresos. Consiste en multiplicar los ingresos por un factor. Este valor se saca de las experiencias previas de otras empresas que trabajan en el mismo sector y mercado. El método es idéntico al múltiplo de EBITDA, pero utilizando los ingresos.

Existen muchos otros métodos que se adaptan mejor a determinado tipo de empresa y circunstancias. Por ejemplo, el método de opciones reales está pensado para proyectos muy inciertos con un gran potencial de ganancias pero en los que los flujos de caja se presentan muy alejados en el tiempo.

Si pensamos en una startup que acaba de arrancar, emplear el método de flujo de caja descontado no resulta fácil, valorar la probabilidad de que ocurra cada escenario tiene su complejidad y encontrar una transacción comparable de una empresa con productos o servicios innovadores no es del todo simple. En general, intentar aplicarle a una startup cualquiera de los métodos tradicionales de valoración de empresas puede resultar desalentador.

Métodos de valoración de una startup

Si la startup se encuentra en la fase inicial (fase semilla) no se tendrá historia, por lo que para su valoración habrá que emplear métodos que utilicen variables más cualitativas del negocio. Evidentemente, al utilizar variables cualitativas no se puede esperar obtener un resultado preciso del valor de la empresa. No obstante, como se ha visto, el objetivo no es obtener un número sino obtener argumentos que ayuden a la negociación.

La inventiva de los inversores ha creado distintos métodos simples para valorar las startups. Entre ellos, los más utilizados son los siguientes:

- Método Berkus. Propuesto por Dave Berkus a finales del siglo pasado. Berkus era un business angel que buscaba un método simple de valoración de startups al principio de su creación (fase semilla). Consiste en valorar el cumplimiento de cinco aspectos clave de la startup. Por cada aspecto cumplido al 100% se le suman 500.000 dólares a la valoración (o el valor que se crea conveniente). Estos aspectos son los siguientes: calidad de la idea de negocio (si la idea responde a una necesidad real y el mercado la demanda); calidad del equipo fundador (si se cuenta con un equipo unido y equilibrado con conocimiento y experiencia); barreras potenciales (tecnología, patentes, producto, etc.); tracción del negocio (cómo los clientes o usuarios están respondiendo al producto o servicio planteado) y relaciones estratégicas (las personas que rodean a la startup, sus relaciones). Si todo puntuara al 100%, la valoración premoney sería de 2,5 millones de dólares. La cantidad de 500.000 dólares por aspecto puede ponderarse en función de las circunstancias.

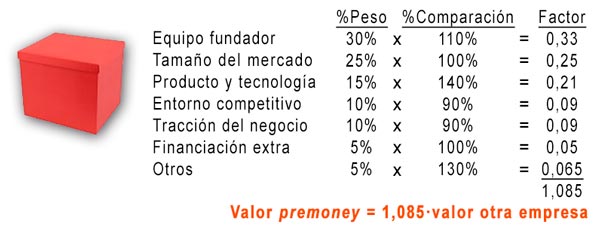

- Valoración por puntos (Scorecard). Creado por Bill Payne, este método compara esta startup con otras empresas similares que aborden el mismo mercado o sector económico. Si se tienen datos de varias empresas, se pueden tomar el valor promedio o moda (valor más frecuente) de todas ellas. Para la comparación se utilizan siete parámetros con distinto peso específico: equipo fundador (0-30%), tamaño del mercado (0-25%), Producto y Tecnología (0-15%), entorno competitivo (0-10%), tracción del negocio (0-10%), necesidad extra de financiación (0-5%) y otros (0-5%). Si, por ejemplo, nuestro equipo fundador lo consideramos mejor que la media (110%), multiplicándolo por 0,30 del peso relativo de ese factor, daría un resultado de 0,33. Sumando el valor de todos los factores nos dará el valor por el que hay que multiplicar el valor de las otras startup para obtener el de la nuestra.

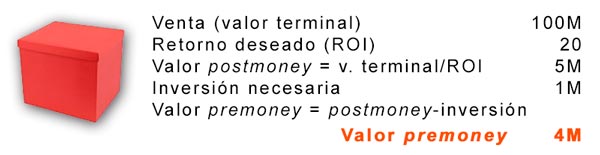

- Método venture capital. Desarrollado por el profesor Bill Sahlman de la Escuela de Negocios de Harvard. Se basa en estimar la valoración presente de la startup en base a las expectativas de retorno que tenga el inversor cuando se realice una venta (exit) o evento de liquidez futuro. Se empieza estimando el valor de venta posible (valor terminal) comparándolo con otras ventas de empresas. En base al retorno deseado, podemos calcular el valor postmoney (v. postmoney=v. terminal/ROI). Por otro lado, el valor premoney es el resultado de restarle al postmoney la inversión necesaria. (v. premoney= v. postmoney-inversión). La inversión necesaria viene establecida por el plan de negocio. El hecho es que se llega a establecer el valor de la startup (valor premoney) en base a las expectativas de retorno. Si la empresa necesita posteriormente más capital para crecer, la participación de esta primera inversión quedará diluida con la entrada de los nuevos inversores. La posibilidad de dilución deberá tenerse en cuenta en el cálculo.

Como podemos ver, estos métodos nos ofrecen más bien unas estimaciones aproximadas. No obstante, estas valoraciones suponen un buen punto de partida para que el inversor muestre interés y esté dispuesto a entablar una negociación.

Existen otros métodos de valoración de startups, como calcular el coste de duplicación de la empresa, el coste del capital humano invertido o el de suma de factores de riesgos. No obstante, los expuestos anteriormente son los más habituales.

Conclusiones

Saber valorar correctamente una startup es un arte que se desarrolla con el tiempo. Como se ha visto, la valoración no solo depende de la información que se pueda obtener de la empresa, sino que también es necesario conocer el mercado en el que se desempeña la startup y los detalles de las transacciones recientes. Fundamentalmente, el método elegido depende de la información disponible. Esto nos hace comprender el por qué los inversores suelen concentrar sus inversiones en los mercados o tipos de empresas que conocen.

Desde el punto de vista del emprendedor, sabemos que el capital riesgo va a someter al proyecto a un análisis minucioso antes de invertir en él. A pesar de ello, el resultado no será un número exacto inamovible, sino una indicación de las posibilidades que tiene la startup de generar los beneficios que justifiquen la inversión. Esto quiere decir que, independientemente de la valoración asignada, para obtener la financiación necesaria es imprescindible establecer una negociación con el el inversor. En esta negociación, el valor de la empresa es solo uno de los factores que se tienen en cuenta. Un plan de negocio creíble y un buen equipo de trabajo motivado y equilibrado suelen convertirse en los mejores argumentos frente al inversor.

Más información

Aquí se ha expuesto de forma resumida los distintos conceptos que nos ayudan a comprender los métodos que nos permiten valorar una startup. Con suerte, habré sido capaz de generar dudas y crear curiosidad sobre este tema. En este blog se dispone de muchos otros contenidos relacionados. Por favor, utilice el buscador de contenidos que tenemos en la cabecera de este blog.

Estos son algunos otros artículos que pueden ser de interés: