La tokenización permite transformar activos físicos —como inmuebles, obras de arte o materias primas— y también derechos intangibles —como participaciones empresariales o licencias— en representaciones digitales llamadas tokens. Este hecho permite que los activos y derechos puedan dividirse en porciones haciendo posible que se puedan comprar mil euros de un cuadro de Picasso o de un apartamento en la Quinta Avenida. El resultado es que cualquier persona puede disfrutar de activos de alta rentabilidad que antes eran exclusivo de las grandes fortunas. Veamos qué es la tokenización de activos, así como la tecnología y las leyes que lo soportan.

Para entender este fenómeno, este artículo desglosa primero los cimientos de la blockchain, explicando cómo hemos pasado de un modelo de registros cerrados y centralizados (por ejemplo, el registro de la propiedad) a un paradigma de confianza distribuida. Analizaremos la anatomía de la economía digital a través de los diferentes tipos de tokens y el papel fundamental de los contratos inteligentes (smart contracts), esas piezas de código autoejecutables que eliminan la necesidad de intermediarios y garantizan que las reglas del juego se cumplan de manera implacable y transparente.

Sin embargo, una economía digital no puede vivir aislada. Exploraremos cómo los llamados oráculos actúan como puentes vitales, trayendo datos del mundo real a la cadena de bloques, y cómo la identificación rigurosa mediante procesos de KYC y AML asegura que la innovación no sea sinónimo de opacidad. Este equilibrio entre tecnología y cumplimiento legal es lo que permite que la tokenización deje de ser un experimento de nicho para convertirse en una herramienta institucional de primer orden.

La seguridad jurídica es el motor de la adopción masiva, por lo que dedicaremos un espacio crítico al análisis de los marcos regulatorios. Comprender el mapa legal es esencial para cualquier actor que desee navegar con éxito en este ecosistema, por lo que veremos, tanto la vanguardia europea con MiCA y MiFID II, que buscan dar claridad a un mercado en expansión, hasta la compleja evolución legislativa en Estados Unidos. Sin leyes claras, no hay confianza; y sin confianza, no hay mercado.

Concluiremos este recorrido examinando las ventajas competitivas que ya están aprovechando las empresas más innovadoras, sin ignorar los retos técnicos y culturales que aún quedan por resolver. A través de casos de uso reales y una visión hacia el futuro, le invito a descubrir cómo la economía tokenizada no solo va a optimizar los procesos actuales, sino que va a crear mercados que hoy ni siquiera podemos imaginar.

Qué es la tecnología blockchain

Tradicionalmente, las bases de datos públicas necesitan que haya una tercera persona de confianza (registrador, notario, banco, etc.) que certifique que los datos que contiene son veraces. La seguridad del sistema se basa en la ley y en las instituciones que la aplican. No obstante, por muy confiable que sea el tercero de confianza, siempre tendrá sus plazos para atendernos, su coste y su moral (puede corromperse).

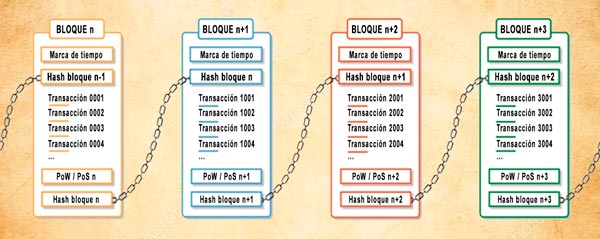

La tecnología blockchain permite crear un registro de datos (transacciones, operaciones o eventos) sin la necesidad de que existan terceros de confianza. Las características principales de esta tecnología son:

- Distribuida. Los datos no están guardados en un único servidor, sino copiada y sincronizada en cientos o miles de ordenadores (nodos) repartidos por todo el mundo. Por tanto, no hay un dueño único, no depende de un banco, empresa o Estado que pueda verse tentado a manipularla. Esto hace que sea muy resistente a fallos y ataques. Las tecnologías de registro distribuido se conocen de forma genérica como DLT (Distributed Ledger Technology). Blockchain es un tipo de DLT.

- Inmutable. Una vez que se registra un dato en la cadena de blockchain, ya no puede modificarse ni borrarse. Lo único que se puede hacer es agregar nuevos registros, pero los existentes no se pueden modificar ni eliminar. Lo escrito, escrito queda. Esto le aporta seguridad y confianza.

- Transparente. Todas las anotaciones son visibles públicamente. Cualquiera puede verificar lo que hay anotado. Esto permite las auditorías en tiempo real, aumentando la confianza en el sistema. No obstante, aunque las transacciones son públicas, no lo son las identidades, por lo que solo se pueden ver los códigos, no los nombres (salvo el propio interesado).

Aunque las aplicaciones más conocidas de blockchain son las criptomonedas (como bitcoin o ether), esta tecnología se puede utilizar para almacenar cualquier tipo de registros. Por ejemplo, títulos de propiedad, transacciones, historiales médicos, votos en sistemas electorales, contratos inteligentes o incluso trazabilidad de productos en cadenas de suministro.

La primera infraestructura blockchain de la historia fue la red Bitcoin, lanzada en 2009 por una entidad bajo el pseudónimo de Satoshi Nakamoto. En 2015, Vitalik Buterin lanzo la red Ethereum que, con el tiempo, se convirtió en el estándar industrial de la tokenización. A diferencia de Bitcoin, Ethereum permite programar los bloques para realizar acciones de forma automática (pago de rentas, compra o venta de tokens, etc.). Es lo que se conoce como contratos inteligentes. Estos contratos evitan la necesidad de firmas, trámites y validaciones humanas, que suelen ser mucho más lentas, costosas y propensa a errores.

Por otro lado, Ethereum ha creado estándares (ERC, Ethereum Request for Comments) de especificaciones técnicas que indican cómo operar con cada tipo de token. Esto no solo facilita que las empresas creen activos tokenizados, sino que facilita la interoperatividad y la creación de aplicaciones y servicios relacionados. Hoy en día, Ethereum es el ecosistema de tokenización de referencia para bancos, empresas y reguladores. De hecho, la mayoría de las blockchain modernas son compatibles con Ethereum.

Puede profundizar en el conocimiento de esta tecnología leyendo estos dos artículos:

El cambio de paradigma: registro tradicional vs tokenización

La historia de la civilización humana es, en su esencia más pura, la crónica de cómo hemos desarrollado distintos métodos para representar y trasladar la propiedad de lo que nos rodea. Desde las primeras tablillas de arcilla sumerias que registraban deudas de grano hasta los complejos sistemas de anotación en cuenta de los bancos modernos, nuestra economía ha dependido siempre de un soporte físico o institucional que valide la propiedad.

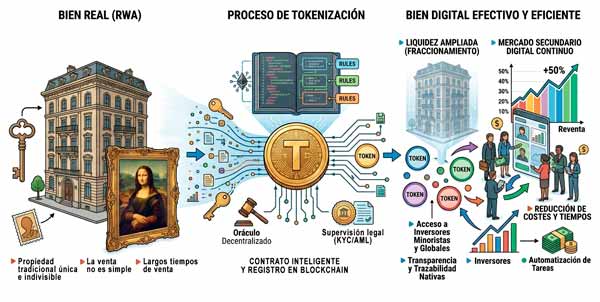

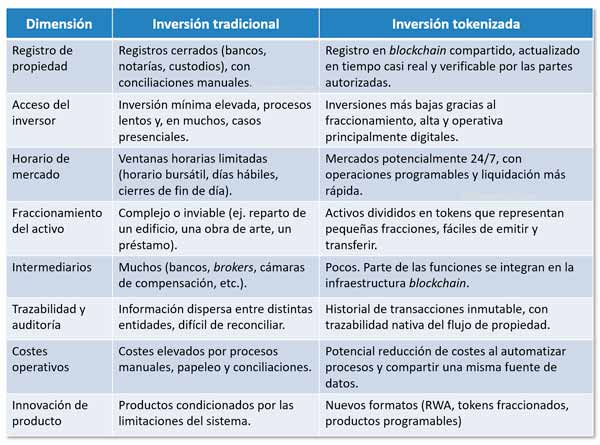

Actualmente nos encontramos en el umbral de una transformación que convierte la propiedad en activos digitales que pueden comprarse, venderse o transferirse de forma inmediata, sin los intermediarios tradicionales (notarios, registradores, etc.) y con la misma facilidad con la que se envía un archivo. Hablamos de la tokenización. La tokenización es una nueva manera de registrar y transferir la propiedad de algo.

Conviene aclarar que tokenización no es lo mismo que digitalización. Básicamente, digitalización es poner en formato digital cualquier tipo de documento analógico. Por ejemplo, es el caso de un extracto bancario en formato PDF, de una firma electrónica en un contrato de alquiler o la fotografía de un contrato de propiedad. Aunque trabajar con documentos digitalizados es más eficiente que hacerlo con documentos en papel, en general, sigue arrastrando las fricciones del mundo analógico: requiere intermediarios que den fe de la veracidad del documento, procesos notariales lentos y sistemas de liquidación que pueden tardar días en ejecutarse.

La tokenización, en cambio, no crea una imagen de un documento, sino que transforma el valor de la propiedad en un objeto digital. En el mundo de la tokenización, lo primero que ocurre es que una empresa emisora transforma un activo del mundo real en un activo tokenizado. Para ello existen leyes y procedimientos establecidos que dependen del tipo de propiedad tokenizada (no es lo mismo un edificio de oficinas que una entrada de un espectáculo). Este primer paso se lleva a cabo del modo tradicional, lo que implica la intervención de notarios, registros públicos (Registro de la Propiedad, Registro Mercantil, Catastro, etc.) y abogados. Esta primera fase (off-chain) no se diferencia en nada del sistema tradicional. Las empresas emisoras suelen ser empresas inmobiliarias, gestoras de activos, bancos o cualquier otra empresa especializada.

Una vez tokenizado el bien, los registros públicos ya saben que está digitalizado y cualquier operación relacionada con el mismo está sujeta a la legislación de los criptoactivos o de los instrumentos financieros. A partir de aquí, el resto de operaciones son puramente digitales y ocurren en el mundo del blockchain (on-chain).

El token que representa la propiedad funciona como una ficha digital que incorpora qué activo representa, a quién pertenece y bajo qué condiciones. Al tratarse de un activo digital, no solo puede dividirse en partes, sino que cualquier operación que se realice con el token queda registrada en el blockchain.

En este sentido, el blockchain actúa como un libro mayor compartido, en el que todos los participantes ven la misma información en tiempo real. Las operaciones con estos activos se realizan de forma inmediata y sin la participación de intermediarios. Además, muchas tareas que hoy requieren intervención humana, como la ejecución de ciertos pagos, la distribución de intereses o el cierre de operaciones, pueden automatizarse mediante contratos inteligentes incorporados al token. Esto abre la puerta a liquidaciones más rápidas, menos errores operativos y menor riesgo de que una de las partes no cumpla su compromiso.

Por ejemplo, en el sistema tradicional, si usted vive en Europa y desea invertir en un inmueble de lujo en Nueva York, necesita un gran capital, abogados internacionales y meses de burocracia. En el paradigma de la tokenización, ese mismo edificio se puede convertir en múltiples unidades digitales (tokens) accesibles desde un teléfono móvil. Para invertir en un inmueble tokenizado no es necesario comprarlo entero, se pueden comprar 100 euros del inmueble. La propiedad se democratiza, se inyecta liquidez en mercados históricamente estáticos y la confianza se desplaza de las instituciones humanas, falibles y lentas, hacia la arquitectura matemática del blockchain.

Estamos, por tanto, ante un cambio de mentalidad radical. No se trata simplemente de una nueva tecnología financiera (FinTech), sino de una reestructuración de cómo entendemos la propiedad en el siglo XXI. La tokenización promete un mundo donde cualquier objeto con valor puede ser intercambiado con la misma facilidad, velocidad y seguridad con la que hoy enviamos un mensaje SMS. Es el inicio de una economía líquida, global y, podríamos decir que, por primera vez en la historia, verdaderamente inclusiva.

Tipos de tokens estandarizados

Como se ha visto, tokenizar es representar el valor de una propiedad como un objeto digital. En el mundo existen muchos tipos de propiedades: dinero, acciones, entradas, obras de arte, inmuebles, etc. Los distintos tipos de propiedades tienen características distintas, por tano, para representarlas adecuadamente es necesario disponer de distintos tipos de tokens.

Se han definido tres tipos de bienes y, por tanto, de tokens:

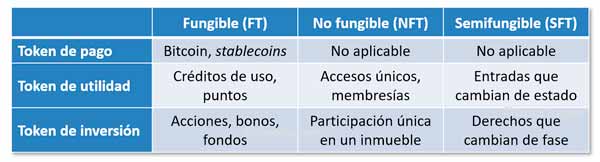

- Tokens fungibles (ERC‑20). Un bien es fungible cuando todas sus unidades son idénticas y equivalentes. En este caso, fungible significa intercambiable. Por ejemplo, si tokenizamos el oro, cada token de un gramo es igual a cualquier otro gramo. No importa qué token tienes. Los tokens fungibles son muy útiles para representar participaciones fraccionadas de un mismo activo. Esto ocurre con el dinero, el petróleo, el oro, las acciones de una empresa o las participaciones en un inmueble. La fungibilidad facilita la negociación en mercados secundarios y la creación de carteras diversificadas.

- Tokens no fungibles o NFT (ERC-721). Un bien no fungible es aquel que es único. Si se tokeniza una pintura de Goya, se utilizan estos estándares para asegurarse de que el token represente ese objeto y no otro. El token resultante se conoce como token no fungible o NFT. Por tanto, un token no fungible tiene atributos propios y no puede intercambiarse con otro. Aunque los NFT se asocian popularmente con el arte digital y objetos coleccionables, su uso en tokenización va más allá. Por ejemplo, con ellos se puede representar el 100% de una propiedad inmobiliaria particular, un vehículo, un asiento específico de un espectáculo o un avatar único en un videojuego. Nótese que una propiedad inmobiliaria puede representarse como un token no fungible (el 100% de la misma) o por participaciones en las que cada una de ellas está representada por tokens fungibles.

- Tokens semifungibles o SFT (ERC-1155). Se trata de un tipo de token que cambia de naturaleza a lo largo de su ciclo de vida. Empieza siendo fungible y, en un momento determinado, se convierte en no fungible. Es decir, inicialmente el token es intercambiable con otros, pero después se vuelve único. Por ejemplo, todos los billetes de avión de clase turista son equivalentes (fungibles), sin embargo, después del vuelo, cada billete queda asociado a un pasajero, un asiento, etc. (es único, no fungible). Los tokens SFT son útiles en la tokenización de eventos, logística, cadena de suministro, juego y propiedad intelectual.

Los estándares ERC son las especificaciones de la red Ethereum (y compatibles) que indican cómo deben realizarse técnicamente cada una de las operaciones disponibles. Por ejemplo: cómo consultar el saldo de un usuario, transferir un token, crear restricciones, forzar transferencias (por un mandato judicial) o crear listas restringidas de los inversores que puedan tener el token. Como se puede suponer, estos estándares están sujetos a evolución. Por ejemplo, la ERC-3643 es la versión moderna de la ERC-1400.

Por tanto, los estándares ERC‑20, ERC‑721 y ERC‑1155 mencionados no son leyes, sino especificaciones técnicas que definen cómo se opera con los tokens en Ethereum. ERC‑20 regula los tokens fungibles, ERC‑721 los tokens no fungibles y ERC‑1155 los tokens semifungibles o multitoken. Esto garantiza la interoperabilidad entre los distintos actores de la tokenización: wallets o monederos digitales, plataformas de intercambio (los que permiten comprar y vender tokens) y contratos inteligentes (smart contracts).

Contrato inteligentes o smart contracts

Los token no solo representan un bien, sino que también pueden incorporar un código, un programa informático, que se ejecuta automáticamente cuando se cumplen las condiciones programadas. Es lo que se llama contrato inteligentes o smart contracts y funcionan en la red blockchain de Ethereum (o compatible). Estos contratos recogen las condiciones pactadas entre las partes. Se trata de un código que automatiza acuerdos, reglas o transacciones que se ejecutan automáticamente.

Mediante los contratos inteligentes se pueden validar identidades, permitir o bloquear transferencias de tokens, emitir o fraccionar tokens, registrar eventos o aplicar reglas legales como restricciones geográficas o límites de inversión. La idea es que, en lugar de firmar un contrato en papel y depender de voluntades o de personas intermedias para aplicarlo, las partes acuerdan las condiciones mediante un código: si ocurre X, entonces hacer Y. Si llega una fecha concreta, entonces distribuir intereses o si se recibe un pago, entonces liberar el activo.

Las condiciones del contrato se escriben en un leguaje de programación propio de la plataforma de blockchain utilizada (Ethereum utiliza Solidity). Una vez publicado no se pueden modificar (inmutabilidad) y cualquiera puede auditarlos (transparencia). De igual forma, al cumplirse la condición y ejecutarse la acción, esto queda registrado en el blockchain.

Los contratos inteligentes tienen la finalidad de:

- Garantiza el cumplimiento automático. Las reglas están programadas en el código, por lo que no se pueden manipular ni dependen de la confianza entre personas.

- Automatiza el proceso. Las instrucciones se ejecutan de forma automática, sin intervención humana. Por ejemplo, se distribuyen dividendos o se envía un pago al recibirse un servicio.

- Elimina intermediarios. Las condiciones se ejecutan sin necesidad de notarios, cámaras de compensación o brokers.

Al ser un proceso automático y sin intermediarios, el resultado es que se aumenta la eficiencia del sistema, se reducen los costes y los errores. Adicionalmente, permite crear nuevos modelos de negocio como DeFi, DAOs, mercados tokenizados o automatización de gobernanza. DeFi (Decentralized Finance) es un modelo de negocio basado en ofrecer servicios financieros sin intermediarios tradicionales (no hay bancos, brokers o aseguradoras). Por su parte, una DAO (Decentralized Autonomous Organizations) es una organización digital gobernada por contratos inteligentes sin una estructura jerárquica tradicional (los miembros tienen tokens de gobernanza).

En tokenización, los contratos inteligentes suelen encargarse de tareas como: gestionar quién puede comprar o vender el token según reglas de cumplimiento (listas blancas, límites de jurisdicción, etc.), automatizar el reparto de beneficios (por ejemplo, los ingresos de alquiler en un inmueble tokenizado o los cupones de un bono) o ejecutar eventos de la vida del activo (amortizaciones, recompras, vencimientos).

Por ejemplo, si un token representa una participación en un fondo de inversión inmobiliaria, el contrato inteligente puede programarse para que, en el momento exacto en que se recibe el pago del alquiler en la cuenta del fondo, el sistema calcule la parte proporcional de cada inversor y envíe los pagos a sus billeteras digitales de forma instantánea. No hay cheques que enviar, ni transferencias manuales que autorizar. El código es el ejecutor.

La gran ventaja es que todas estas reglas se ejecutan de forma determinista y verificable lo que reduce disputas, errores humanos y tiempos de espera.

Los oráculos: conectando el mundo físico con blockchain

Los contratos inteligentes (smart contracts) funcionan tomando acciones en respuesta a eventos que ocurren. Si el evento ocurre en el mundo físico exterior, esta información tiene que llegar de alguna forma al blockchain. De esto se encargan los oráculos. Sin oráculos, los contratos inteligentes estarían ciegos y aislados. Gracias a los oráculos, los contratos inteligentes pueden interactuar con la realidad.

Un oráculo es un servicio que toma datos del mundo exterior (off‑chain) y los introduce en la blockchain (on‑chain) de forma fiable. Se trata de un servicio prestado por empresas independientes al gestor o plataforma de tokenización de activos. Estas empresas pueden proporcionar:

- Datos financieros: precios, índices, tipos de interés.

- Datos de identidad: KYC, AML, listas de sanciones.

- Datos legales: embargos, restricciones, jurisdicciones.

- Datos operativos: fechas, eventos, auditorías, reservas.

- Pruebas criptográficas: verificación de posesión (reserva), prueba de identidad.

En la tokenización profesional, los oráculos son críticos para que los tokens reflejen la realidad y cumplan la normativa. Por otro lado, al tratarse de empresas independientes, se garantiza la integridad y veracidad de los datos, se permiten auditorías externas y admiten la interoperatividad entre plataformas. La plataforma tokeniza y el oráculo certifica.

Las empresas de oráculos más conocidas en el mundo son Chainlink (la más importante), Band Protocol o API3. En España destacan Oracle Blockchain Platform o Codezeros.

Identificación de las partes: KYC y AML

Dado que la finalidad de la tokenización es facilitar el intercambio comercial, para garantizar el cumplimiento normativo y proteger a las partes, es necesario establecer un procedimiento que identifique a cada uno de los intervinientes. Por tanto, no basta con emitir un token y permitir que circule, los mercados financieros exigen saber quién es quién para: cumplir la ley, evitar delitos financieros, proteger al inversor, garantizar que solo personas autorizadas pueden operar o impedir transferencias ilegales o no permitidas.

Para permitir la identificación y seguimiento de las actividades de los usuarios existe dos marcos regulatorios que están integrados en los contratos inteligentes. Estos son los siguientes:

- KYC (Know Your Customer o conoce a tu cliente). Es el proceso mediante el cual una plataforma o intermediario verifica la identidad de cada participante. Para ello, el usuario debe aportar documentos oficiales (DNI, pasaporte, etc.) que son verificados por un proveedor de identidad. Con esto se genera una credencial digital que es consultada por los contratos inteligentes antes de permitir cualquier operación. KYC certifica que una persona o entidad es quien dice ser y está autorizado por la plataforma de tokenización.

- AML (Anti‑Money Laundering o prevención del blanqueo de capitales). Mediante este marco regulatorio internacional se vigila el comportamiento de los usuarios para detectar: blanqueo de capitales, financiación del terrorismo, operaciones sospechosas, patrones irregulares o transferencias prohibidas. Para ello, hay un software que monitoriza las transacciones, identifica patrones sospechosos y reporta a las autoridades. Como parte de su control de riesgo, establece listas negras y listas de sanciones para facilitar el bloqueo de operaciones.

Estos marcos regulatorios, KYC y AML, están recogidos en las leyes nacionales e internacionales relativas a la tokenización. Por suerte, las herramientas KYC y AML están integradas en los contratos inteligentes y en los protocolos de actuación de todas las entidades que participan, por lo que su cumplimiento es automático.

Por tanto, KYC y AML son los mecanismos que identifican a los participantes y vigilan su comportamiento. Éstos se integran directamente en los smart contracts, garantizando que solo los usuarios verificados y autorizados pueden operar, y que todas las transacciones cumplen la normativa de forma automática. Esto es lo que se conoce como cumplimiento normativo por diseño (Compliance by Design).

Qué es el wallet o cartera digital

En el ecosistema de la tokenización un wallet, o cartera digital, es la herramienta con la que un usuario gestiona sus derechos digitales. En términos sencillos, es el puente entre el usuario y la cadena de bloques (blockchain). Aunque se llama cartera o monedero, en realidad, el wallet no almacena los tokens. Los tokens siempre se encuentran en la blockchain. Lo que guarda el wallet son las claves privadas (códigos matemáticos secretos) que le permiten al usuario demostrar que es el dueño de esos tokens y, por tanto, puede operar con ellos.

La tokenización se basa en la criptografía de clave pública y privada. La clave pública es como tu número de cuenta bancario (IBAN) que identifica al wallet. Se puede compartir, por ejemplo, para recibir tokens. La clave privada es como el código PIN de la cuenta. Es lo que nos permite firmar cualquier operación con los tokens. Nunca se comparte. Por ejemplo, cuando se quiere transferir un token, el wallet utiliza la clave privada para generar una firma digital. La red blockchain verifica esa firma con tu clave pública y, si coincide, ejecuta el cambio de propiedad en el registro.

El wallet es un software que puede instalarse en el ordenador, smartphone o tablet del usuario o puede ser un servicio ofrecido por un tercero a través de Internet (un banco o una plataforma especializada). En el primer caso las claves están autocustodiadas (Self-Custody) por el usuario y es el único responsable. Si las pierdes, pierdes los tokens. En el segundo caso, las claves están custodiadas por el tercero (wallets custodiados) que las guarda por ti. Los wallets custodiados son muy parecidos a una cuenta bancaria tradicional y es la opción preferida por instituciones por su cumplimiento normativo.

Las funciones principales de los wallets son:

- Custodiar las claves: Guarda la llave que abre tu caja fuerte digital.

- Firmar transacciones: Permite autorizar la compra, venta o transferencia de un token.

- Identificación (KYC): Si el tipo de token lo requiere, el wallet te hace pasar por un proceso de identificación (KYC) antes de poder operar con él.

- Interactuar con el contrato inteligente (Smart Contract): Es la interfaz que permite al usuario conectar con el contrato inteligente que gestiona el activo.

Los códigos de la clave privada se guardan en un archivo codificado que existe en el ordenador o smartphone. Como esto tiene un cierto riesgo de borrarse o perderse, existen dispositivos físicos (conocidos como hardware wallets), similares a un USB o a una tarjeta bancaria, diseñados exclusivamente para guardar las claves privadas de forma aislada (por ejemplo, Ledger, Trezor o Tangem). En este caso, las claves privadas nunca salen del dispositivo, sino solo la confirmación de la firma. Es el estándar máximo de seguridad (imposible de hackear a distancia).

En Europa, la figura del proveedor de custodia de activos criptográficos (wallets custodiados) está estrictamente regulada, lo que da mucha seguridad jurídica a los inversores que eligen proveedores registrados en el Banco de España. Por otro lado, España cuenta con un ecosistema muy potente de custodia y gestión de activos digitales. Este es el caso de empresas como Onyze (el referente español en infraestructura de custodia), Bit2Me, Prosegur Crypto o los banco BBVA o Santander.

El marco legal y regulatorio

La credibilidad y solidez de un activo tokenizado no reside únicamente en la robustez de su tecnología, sino en su exigibilidad jurídica en el mundo real. Si un token representa el 5% de un edificio, el poseedor debe tener la certeza de que, ante un conflicto, los tribunales reconocerán ese código digital como un título de propiedad válido. Por suerte, los reguladores financieros tienen establecido un marco legal que permite su funcionamiento, supervisión e integración en la economía real.

En su conjunto, el marco legal y regulatorio de la tokenización busca mantener un equilibrio que fomente la innovación y la competitividad de sus mercados sin dejar de proteger a los inversores, especialmente a los minoristas, ni de prevenir el blanqueo de capitales, la financiación ilícita y los abusos de mercado.

Las autoridades supervisoras de los mercados financieros, como la ESMA en Europa o la SEC en Estados Unidos, tienen la responsabilidad de regular y supervisar cómo se emiten, negocian y custodian los activos tokenizados. Más adelante veremos cómo están regulados los tokens en Europa y Estados unidos. En cualquier caso, en general, la legislación a aplicar depende del tipo de token de que se trate. Desde el punto de vista legal se suelen distinguir tres categorías de token:

- Tokens de pago (Payment Tokens). Son los pensados como medio de pago, igual que una moneda digital (criptomonedas). Su finalidad principal es la de pagar bienes y servicios o transferir valor entre sus usuarios. Existen dos tipos principales de tokens de pago:

- No Stablecoins o criptoactivos nativos. Son tokens volátiles, como Bitcoin o Ether, que no tienen un valor anclado a nada externo; su precio lo determina puramente la oferta y la demanda en el mercado.

- Stablecoins o tokens de valor estable. Son activos diseñados para mantener un precio constante, generalmente vinculados a una moneda fiduciaria (como el euro o el dólar) o a una cesta de activos (monedas, materias primas o criptoactivos). Los primeros se conocen como EMT (E‑Money Tokens) y los segundos como ART (Asset‑Referenced Tokens). En ambos casos son emitidos por empresas privadas reguladas. Las monedas oficiales, como el euro digital, son emitidas por los bancos centrales y tienen su propia normativa.

- Tokens de utilidad (Utility Tokens). Destinados a proporcionar acceso a un producto o servicio dentro de una plataforma digital. Su función es usar algo, no invertir en algo. Es como una ficha, una entrada o un boleto que permite acceder a un servicio.

- Tokens de inversión, también llamados de valores, de seguridad financiera (Security Tokens) o tokens T-Rex (Token for Regulated EXchanges). Son tokens diseñados específicamente para representar valores regulados (acciones, bonos, participaciones en fondos o participaciones inmobiliarias) cumpliendo con la normativa financiera. Por ejemplo, estos tokens representan parte de un inmueble tokenizado, participaciones en una empresa o dividendos. Jurídicamente, son tratados como valores negociables, por lo que están regulados y requieren supervisión y cumplimiento normativo. La ley exige que se controlen los datos de quién compra, quién vende o si el activo puede transferirse libremente o no.

En base a esto, la entidad emisora de los token debe decidir qué tipo de tokens va a emitir y cumplir las obligaciones legales asociadas a esa categoría. La regulación de los token de pago está dirigida a prevenir el blanqueo de capitales (hay obligación de identificar a los usuarios, monitorizar transacciones y reportar operaciones sospechosas), la de los tokens de utilidad está dirigida a garantizar el acceso a un servicios (debe explicar qué servicio habilita y garantizar su acceso) y la de los tokens de inversión son tratados como valores financieros (debe operar bajo la supervisión del regulador, CNMV en España).

Por cierto, existe el concepto de activo tokenizados del mundo real o RWA (Real World Assets) que son valores financieros que están respaldados por activos del mundo real (inmuebles, oro, bonos, etc.). Este concepto es aplicable a algunos tipos de token de pago y de inversión, pero los token de utilidad no pueden ser RWA.

En los mercados financieros clásicos, una persona compra una acción, se ejecuta la operación, y después es cuando el regulador o intermediario revisa si esa persona podía comprarla. Si algo está mal, se revierte la operación y se sanciona. El control es reactivo, no preventivo. En un ecosistema tokenizado profesional, el propio token puede incluir reglas programadas en su contrato inteligente (smart contract) que, por ejemplo, determina quién puede comprar, pone límites de inversión o fija periodos de bloqueo. El token no se transfiere si la operación no cumple las condiciones. La ley está incluida en el propio código ejecutable del token.

Las leyes de tokenización en Europa: MiFID II y MiCA

En el caso de la Unión Europea, lo relacionado con la tokenización ha estado regulado por la leyes nacionales de cada país (como la Ley de los Mercados de Valores en España o la ley PACTE en Francia) hasta que han ido apareciendo los reglamentos europeos que fijan el marco de operación. Gracias a esto, una empresa que tokeniza cualquier activo puede ofrecer sus servicios en todos los países de la Unión.

La legislación europea diferencia los tokens de inversión (security tokens) del resto de tokens. La normativa que regula los tokens de inversión es MiFID II (Directiva 2014/65/UE, conocida como Markets in Financial Instruments Directive II). Esto es, si un token otorga derechos económicos (derechos de propiedad, rentabilidad esperada, dividendos, intereses, participación en beneficios, etc.) o se comporta como un valor negociable, se considera un instrumento financiero bajo MiFID II. Esto supone que las plataformas o empresas intermediarias que gestionan la tokenización deben:

- Obtener una autorización expresa como empresa de servicios de inversión (o equivalente).

- Publicar un folleto informativo oficial aprobado por la autoridad (CNMV en España) y garantizar que el inversor recibe toda la información de forma clara y que entiende los riesgos.

- Cumplir con los requisitos de transparencia pre y post-negociación. Esto implica que deben mostrar información sobre los valores disponibles antes de que se ejecuten (precios, unidades y condiciones) y después de que se realicen las operaciones (precio real, volumen y tipo de operación).

- Las emisiones están sometidas a la supervisión de las autoridades nacionales (como la CNMV en España).

En España, la Ley 6/2023 de Mercados de Valores ya incorpora explícitamente los tokens de inversión (Security Tokens) dentro del marco MiFID II, lo que da mayor seguridad jurídica a la tokenización de activos financieros.

Por su lado, los tokens de pago y de utilidad están regulados en la Unión Europea por MiCA (Reglamento 2023/1114), acrónimo de Markets in Crypto-Assets o reglamento de mercados de criptoactivos. MiCA regula la emisión de criptoactivos, la actividad de los proveedores de servicios de criptoactivos (conocidos como CASP) y la protección de los usuarios e inversores. Esta norma impone requisitos estrictos de custodia, reservas de capital y, lo más importante, responsabilidad legal del emisor frente a los inversores.

Hay que tener en cuenta que, en general, MiCA regula lo relativo a los tokens de utilidad, los tokens de pago (incluidas las stablecoins: ART y EMT) y otros criptoactivos no financieros. Sin embargo, hay excepciones. Por ejemplo, no cubre los NFT únicos (un solo token que representa una propiedad), los que no sean financieros (por ejemplo, una tarjeta digital que te permite entrar en un club) o los artísticos o coleccionables (por ejemplo, cryptopunks o Art Blocks). Tampoco cubre ecosistemas financieros totalmente descentralizados ni las monedas digitales de los bancos centrales (conocidas como CBDC o Central Bank Digital Currencies). Este es el caso del euro digital gestionado por el Banco Central Europeo.

Como en ocasiones no es fácil identificar los token que están regulados por MiCA, la Autoridad europea de valores y mercados (ESMA, European Securities and Markets Authority) publicó en 2024 una guías para ayudar en su clasificación.

MiCA es el primer marco completo, coherente y aplicable que se ha creado en el mundo, por lo que muchos países lo están tomando como modelo. Esto hace que sea considerado como un estándar global, no porque se aplique en todos los países, sino por haber sido el modelo de todos. Instituciones como IOSCO (Organización Internacional de Comisiones de Valores, regula los mercados de valores), FMI (Fondo Monetario Internacional, supervisa la estabilidad económica global), BIS (Banco de Pagos Internacionales, coordina los bancos centrales) o GAFI (Grupo de Acción Financiera Internacional, establece normas contra el blanqueo) están tomando elementos de MiCA para sus recomendaciones globales.

Las leyes de tokenización en Estados Unidos

Mientras Europa ha optado por una ley integral, Estados Unidos sigue un camino más litigioso. El organismo federal que regula los mercados de valores de Estados Unidos es la SEC (Securities and Exchange Commission). Este organismo aplica el famoso Howey Test. Se trata de una jurisprudencia de 1946 que determina si una transacción constituye un contrato de inversión o no.

En el caso de la tokenización, para valorar si un token es de inversión (security) o no, simplemente se responde a la pregunta de si el usuario que invierte dinero en una empresa (en la que no trabaja) tiene la expectativa razonable de obtener beneficios. Si la respuesta es sí, se trata de un token de valor y debe cumplir toda la normativa de valores, igual que una acción o un bono tradicional. Esto incluye que las plataformas que negocian tokens de inversión (security) deben registrarse como ATS (Alternative Trading System) en la SEC y seguir las normas de comercialización y protección del inversor.

Si los tokens no son de inversión (security), la regulación depende del tipo de token y, aunque existen una diversidad normas, en general, están sujetos a las leyes que controlan la publicidad engañosa y el blanqueo de capitales. Los organismos implicados son la FTC (Federal Trade Commission), CFTC (Commodity Futures Trading Commission) y la FinCEN (Financial Crimes Enforcement Network).

Esto hace que la situación regulatoria de la tokenización en Estados Unidos esté en continua evolución y padezca de cierta inseguridad jurídica para algunos modelos. Aunque este hecho ha generado tensiones, también ha forzado a las plataformas de tokenización a adoptar estándares de cumplimiento extremadamente altos, beneficiando indirectamente la profesionalización del sector.

Ventajas competitivas de la tokenización

A pesar de que la tokenización introduce nuevos riesgos tecnológicos, operativos y de conocimiento, también promete una estructura de mercado más ágil, accesible y transparente. Podríamos decir que la tokenización es la respuesta tecnológica a muchas de las ineficiencias estructurales que han plagado los mercados financieros durante décadas. Sin embargo, el tiempo debe demostrar que se trata de un sistema más rentable, más seguro y más líquido que el tradicional.

Básicamente, los beneficios de la tecnología de tokenización son los siguientes:

- Liquidez de activos que tradicionalmente no eran líquidos. Un activo no líquido o ilíquido es aquel que no puede venderse rápidamente sin perder valor. Muchos activos del mundo real (inmuebles, arte, infraestructuras, participaciones en empresas no cotizadas) comparten un problema: son difíciles de vender. La tokenización permite fraccionar el activo en múltiples tokens, de forma que los inversores pueden comprar y vender pequeñas porciones sin tener que transmitir el conjunto. Además, la tokenización permite crear mercados secundarios (reventa) donde estos tokens se pueden negociar de forma más continua, con más potencial de encontrar contraparte. Por otro lado, la tokenización permite acortar los tiempos de salida de la inversión, lo que puede hacer más atractivas determinadas clases de activo que hoy exigen horizontes temporales muy largos.

- Eficiencia operativa y reducción de costes. En la infraestructura financiera tradicional, cada operación arrastra una cadena de pasos: registro en varios sistemas (banco del comprador, del vendedor, intermediarios, etc.), comunicaciones entre entidades, conciliaciones (cuadrar los datos de los distintos actores) y procesos de liquidación diferidos (los pagos pueden tardar días). La tokenización, sobre redes blockchain y con contratos inteligentes (smart contracts), permite integrar en una misma capa el registro de propiedad, la transferencia y la liquidación, reduciendo duplicidades. Las tareas repetitivas, como el pagos de cupones o dividendos, las amortizaciones o los cambios de estado del activo, pueden automatizarse mediante código, minimizando el riesgo de error humano. Todo esto repercute en una disminución de los costes de gestión e intermediación, lo que, en teoría, puede traducirse en comisiones más competitivas o márgenes más saludables.

- Transparencia y trazabilidad nativas. Cada movimiento de un token en la blockchain deja un rastro inmutable. Esto tiene varias implicaciones positivas. Por un lado, el historial de propiedad es transparente (se puede reconstruir fácilmente quién ha tenido el token y en qué momentos). Por otro, al estar la información organizada de manera uniforme, es más sencillo construir herramientas de análisis y gestión de riesgos sobre ella. Esta transparencia puede ayudar tanto a reguladores (en su labor de supervisión) como a inversores institucionales (en su due diligence y control de riesgos).

- Acceso ampliado a nuevas clases de activo. Al facilitar el fraccionamiento y reducir los tickets mínimos (inversión mínima), la tokenización abre la puerta a que inversores minoristas participen en activos que antes quedaban fuera de su alcance. Por ejemplo, se pueden comprar pequeñas participaciones en edificios de alto valor o se tiene la posibilidad de invertir en proyectos de infraestructuras, energía o economía real sin necesidad de grandes patrimonios.

- Modelos de financiación más flexibles. Para empresas, promotores y gestores, la tokenización introduce alternativas a las vías tradicionales de financiación. Las emisiones son más ágiles, con acceso a una base de inversores más amplia y global. También se pueden diseñar productos híbridos, que combinan características de deuda y capital y con una mayor capacidad para adaptar las condiciones económicas (por ejemplo, pagos variables programados en función de métricas de negocio reportadas por oráculos).

En definitiva, la tokenización convierte activos tradicionales del mundo real (rígidos, opacos y costosos) en instrumentos digitales que combinan liquidez, eficiencia, transparencia, acceso ampliado y que pueden aportar nuevas formas de financiación. La tokenización no solo optimiza el sistema financiero, sino que lo redefine.

Los retos de la tokenización

La tokenización promete grandes ventajas pero, para que funcione adecuadamente, debe superar una serie de desafíos que frenan su adopción. Estos son los más relevantes:

- Seguridad y custodia de los activos tokenizados. Aunque la infraestructura blockchain proporciona seguridad criptográfica, el eslabón más débil suele estar en la gestión de claves y en las interfaces. Esto supone un riesgo de pérdida o robo de claves privadas si no se utilizan soluciones de custodia robustas. Por otro lado, los puntos de acceso que utilizan los usuarios para interactuar con la blockchain pueden tener debilidades: exchanges (plataformas de compra-venta de tokens), front‑ends (interfaz web del usuario para interactuar con blockchain) o proveedores de servicios (wallets, APIs, oráculos, etc.). También existe un cierto riesgo en que los contratos inteligentes (smart contracts) no sean del todo correctos y que provoquen bloqueos o pérdidas de fondos. Para ganar confianza institucional, la industria está desarrollando estándares de custodia seguros y auditorías de código. Sin embargo, el riesgo cero no existe y la percepción de complejidad sigue siendo alta.

- Interoperabilidad entre redes y estándares. Hoy conviven múltiples sistemas de blockchains (públicos, privados, permisionados o no) y distintos estándares de tokens. Para las empresas o instituciones que deseen operar con diferentes sistemas, no solo requiere esfuerzos adicionales de integración, sino que supone una fragmentación de la liquidez y dificulta la movilidad de los tokens de una red a otra de forma segura, requiriendo puentes (bridges) que añaden complejidad y riesgo. La industria avanza hacia soluciones de interoperabilidad, estandarización y capas de abstracción que permitan a los usuarios operar sin preocuparse del tejido técnico subyacente, Esto está pendiente de resolver.

- Brecha de conocimiento del usuario final. La tokenización introduce conceptos nuevos: monederos (wallets), claves privadas, coste por transacción (gas fees), redes, estándares de tokens, etc. Esto conceptos pueden resultar intimidantes incluso para inversores experimentados en finanzas tradicionales, lo que crea una barrera cultural importante. Está claro que es necesaria una educación financiera y tecnológica adicional para que el inversor entienda qué está comprando y cómo gestionarlo. Para solventar esta brecha, se está trabajando en interfaces más intuitivas que se parezcan lo máximo posible a como funciona la banca o las inversiones online actuales.

En definitiva, aunque la tokenización ofrece una combinación poco habitual de ventajas competitivas, su despliegue real exige abordar con rigor los retos técnicos, de seguridad, de interoperabilidad, de regulación y de educación del usuario. Cuanto mejor se integren estas dimensiones en el diseño de los proyectos, más probable será que la revolución de la tokenización pase de la narrativa a la práctica cotidiana de empresas, inversores e instituciones.

Casos de uso de tokenización

Hace tiempo que el conceto de la tokenización dejó de ser una idea para pasar a estar implementada en distintos sectores muy específicos de la economía, que van desde la vivienda y la deuda pública hasta el arte, las materias primas y la cadena de suministro. Para hacernos una idea, veamos a continuación los casos de uso más habituales en los que esta tecnología se está convirtiendo en productos reales de inversión y financiación:

- Propiedad inmobiliaria (real estate). Tradicionalmente, invertir en un edificio, un complejo residencial o un parque comercial requería grandes capitales, largos procesos jurídicos y mucha dependencia de intermediarios. Mediante esta nueva tecnología, un promotor o gestor tokeniza un edificio o una cartera, dividiéndolo en miles o millones de tokens que representan una fracción del valor y de los flujos de renta. Los inversores compran esas fracciones mediante plataformas digitales y los contratos inteligentes (smart contracts) se encargan de distribuir automáticamente los ingresos de alquiler entre los titulares de los tokens. Para el inversor supone poder acceder a activos de alta calidad con inversiones bajas o la opción de diversificar la inversión teniendo pequeñas participaciones en varios edificios. Para el sector inmobiliario, la tokenización le ofrece una fuente alternativa de financiación, más allá de los grandes patrimonios. La pionera en tokenización de propiedades inmobiliarias fue RealT en Estados Unidos. En España tenemos los ejemplos de Reental o Inviertis.

- Activos financieros (RWA, Real World Assets). La idea es tomar activos tradicionales y representarlos de forma digital en blockchain, sin renunciar al marco regulatorio. Por ejemplo: los gobiernos o entidades pueden emitir bonos tokenizados que replican las condiciones de los bonos tradicionales o los fondos de capital riesgo pueden tokenizar sus participaciones, facilitando la entrada y salida de inversores. Ya existen casos emblemáticos de grandes gestoras de activos que se han tokenizados. Por ejemplo, entidades como BBVA (España), UBS (Suiza), Société Générale (Francia), JPMorgan o BlackRock (Estados Unidos) han tokenizado bonos o fondos de inversión.

- Materias primas (commodities). El oro, el petróleo, el gas, los metales industriales o los créditos de carbono también se están tokenizando. Los objetivos son los mismos: facilitar la negociación de estos activos físicos y habilitar nuevos modelos de financiación. En el caso del oro, por ejemplo, un token puede representar el derecho a una cierta cantidad de oro físico almacenado en un depósito custodiado. La blockchain garantiza el registro de la propiedad, mientras que el oro permanece en un almacén certificado, vinculado a la cadena mediante contratos y auditorías periódicas. Por ejemplo, las empresas Goldex (España), Paxos (Estados Unidos) o Kinesis Money (Australia) tokenizan oro y plata con respaldo físico.

- Propiedad intelectual y arte. En este ámbito confluyen dos tendencias. Por un lado, una obra de arte, un manuscrito, una patente, una composición musical o una marca pueden representarse como un NFT (identidad única del activo). Por otro, sobre esos activos únicos se pueden emitir tokens que reparten los ingresos generados por licencias, ventas, emisiones (streaming) o derechos de autor. Estos modelos permiten a creadores, artistas e innovadores captar financiación sin diluir el control completo de su obra, mientras que los inversores acceden a carteras diversificadas de intangibles que históricamente eran muy difíciles de negociar. Por ejemplo, la empresa AnotherBlock (Suecia) tokeniza royalties musicales de artistas como Rihanna o la empresa Masterworks (Estados Unidos) tokeniza arte contemporáneo (Basquiat, Banksy, Warhol). En España, empresas como LaLiga o Telefónica han tokenizado coleccionables y arte digital.

Conclusiones: el futuro de la economía tokenizada

La tokenización ya no es solo un experimento tecnológico ni un nicho para entusiastas de las criptomonedas. Una vez pasado los primeros años de experimentación, la tokenización se está convirtiendo en un pilar importante de la próxima generación de la infraestructura financiera global. Al combinar la lógica de los mercados de capitales con la programabilidad del blockchain, esta revolución está sentando las bases de lo que se comienza a llamar el Internet del valor: una red donde el dinero, la propiedad y los derechos económicos se mueven con la misma agilidad con la que hoy circulan los datos.

Podríamos decir que la historia de la economía ha sido la de buscar formas cada vez más eficientes de intercambiar confianza entre desconocidos. Desde el trueque hasta el patrón oro, desde el dinero fiduciario hasta los mercados electrónicos, cada fase ha reducido fricciones, intermediarios, costes y barreras de entrada. La tokenización incorpora un nuevo ingrediente: la capacidad de representar cualquier tipo de activo como un token programable, con reglas de propiedad, liquidez y distribución integradas en el propio sistema.

En este nuevo escenario, la inversión deja de estar tan condicionada por la geografía, por el tamaño del patrimonio o por la lentitud de las estructuras tradicionales. Un inversor minorista en cualquier parte del mundo puede, en teoría, participar en fondos de deuda, inmuebles urbanos o carteras de créditos. Para las empresas, los promotores y los gestores, la tokenización abre una vía de financiación más ágil, diversificada y alineada con la demanda de liquidez y transparencia.

Varios factores apuntan hacia una adopción progresiva y creciente de la tokenización en los próximos años:

- Existen proyectos piloto de bonos tokenizados y de fondos de renta fija RWA realizados por grandes gestoras, bancos y, en algunos casos, gobiernos.

- Existe una normativa más claras, como los reglamentos MiFID II y MiCA en Europa o el endurecimiento de la regulación de valores en Estados Unidos, que ordenan el espacio en lugar de frenarlo.

- Existe un interés de los bancos centrales en el diseño de CBDCs (monedas digitales de banco central, como el euro digital), lo que podría acelerar la normalización de los pagos en entornos tokenizados.

A medio y largo plazo, la tokenización tiene el potencial de contribuir a una economía más integrada y equitativa, aunque con matices importantes. Por un lado, puede ampliar el acceso a la inversión, mejorar la eficiencia del mercado de capital y reducir costes operativos para empresas, instituciones e inversores. Por otro, la distribución real de estos beneficios dependerá de cómo se diseñen los sistemas de gobernanza, seguridad, identidad y acceso.

El éxito de la revolución de la tokenización no solo se medirá por el volumen de activos tokenizados, sino por la capacidad de estos ecosistemas para integrar la innovación con la protección del consumidor, la estabilidad financiera y la transparencia. La tecnología, por sí sola, no garantiza justicia ni equidad; sin embargo, usada con prudencia, visión y marcos legales claros, puede convertirse en una herramienta poderosa para construir una economía más conectada, democrática y eficiente.

Más información

En este artículo se ha abordado en profundidad el tema de la tokenización. Espero que le haya resultado de interés. Si busca inspiración o simplemente le interesan estos temas, en este blog se dispone de otros muchos contenidos relacionados. Por favor, utilice el buscador de contenidos que tenemos en la cabecera.

Por otro lado, estos son algunos otros artículos que pueden ser de interés:

- Qué es blockchain y para qué sirve

- Qué es el cifrado de datos y para qué sirve

- Qué es la IA agéntica. La revolución de los agentes autónomos que piensan, deciden y actúan por ti

Bibliografía

Aunque los contenidos de este blog tienen un propósito divulgativo, la verificación de las fuentes es una tarea que nos tomamos con seriedad. Como este blog no tiene fines de lucro, nos vemos obligados a operar de manera austera. Esto significa no utilizar tiempo a referenciar exhaustivamente cada dato presentado. En cualquier caso, si necesita verificar las fuentes, estas son algunas de las utilizadas:

- Libro “The Token Economy: Building Digital Trust in the New Economy”. Shermin Voshmgir. ISBN 978‑3982103814. fundamental para comprender la lógica económica y social detrás de los tokens.

- Libro «Asset Tokenization. Tokenizing the Sun». Michael Cathal, ISBN: 979-8868819844. Visión profesional sobre tokenización, casos de uso y arquitectura.

- Libro «Real-World Asset Tokenization: A Practical and Accessible Guide». Varios autores, ISBN: 979-8322674973. Guía práctica para entender RWA, modelos de negocio y regulación.

- Libro: «Tokenization of Real-World Assets». ISBN: 978-6206340973. Manual estructurado sobre tokenización, estándares y aplicaciones institucionales.

- Libro: «Blockchain: La revolución industrial de Internet». Alex Preukschat y otros. ISBN: 978-8494634793. Es el libro de referencia en español sobre blockchain.

- “How will asset tokenization transform the future of finance?”. World Economic Forum, revisado en abril de 2026. https://www.weforum.org/stories/2025/08/tokenization-assets-transform-future-of-finance/

- “Blockchain y Tokenización: Revolución Tecnológica y Financiera en la Era Digital”. World Token Congress, revisado en abril de 2026. https://blog.worldtokencongress.com/blockchain-y-tokenizacion-revolucion-tecnologica-y-financiera-en-la-era-digital/

- “Economía tokenizada: la revolución que está cambiando la forma en que se gestionan activos”. Dock Technologies, revisado en abril de 2026. https://dock.tech/es/fluid/blog/tecnologia/economia-tokenizada/

- “BCG, ADDX estimate asset tokenization to grow 50x into US$16 trillion opportunity by 2030”. ADDX, Asset Digital Exchange, revisado en abril de 2026. https://addx.co/insights/bcg-addx-report-asset-tokenization-to-grow-50x-into-us-16-trillion-opportunity-by-2030/

- “BCG, ADDX estimate asset tokenization to reach $16 trillion by 2030”. Ledger Insights, revisado en abril de 2026. https://www.ledgerinsights.com/bcg-addx-estimate-asset-tokenization-to-reach-16-trillion-by-2030/

- “By 2030, the scale of tokenization for real‑world assets (RWA) may grow to over 10–15 trillion dollars”. Binance, revisado en abril de 2026. https://www.binance.com/en/square/post/30377925067034

- “MiCA 2026: How EU Rules Accelerate Tokenized Real‑World Assets”. Cryptoverse Lawyers, revisado en abril de 2026. https://www.cryptoverselawyers.io/mica-rwa-tokenization-eu-2026/

- “Roadmap for Regulation (EU) 2023/1114 (MiCA): Initial steps”. Cuatrecasas, revisado en abril de 2026. https://www.cuatrecasas.com/en/global/corporate/art/roadmap-for-regulation-eu-2023-1114-mica-initial-steps

- “BlackRock Launches Its First Tokenized Fund, BUIDL, on the Ethereum Network”. Business Wire, revisado en abril de 2026. https://www.businesswire.com/news/home/20240320771318/en/BlackRock-Launches-Its-First-Tokenized-Fund-BUIDL-on-the-Ethereum-Netwo

- “BlackRock’s BUIDL Fund Explained: A Game‑Changer for TradFi and Crypto”. TDE Capital, revisado en abril de 2026. https://tde.fi/founder-resource/blogs/rwa/blackrocks-buidl-fund-explained-a-game-changer-for-tradfi-and-crypto/

- “Ethereum ERC‑20: A Guide to Token Standards”. OpenZeppelin, revisado en abril de 2026. https://docs.openzeppelin.com/contracts/4.x/erc20

- Ethereum ERC‑721: A Guide to Token Standards”. OpenZeppelin, revisado en abril de 2026. https://docs.openzeppelin.com/contracts/4.x/erc721

- “Universal Token for Assets and Payments”. Github, revisado en abril de 2026. https://github.com/Consensys/UniversalToken

- “Explore blockchain technology”. Chainlink, revisado en abril de 2026. Learn about blockchain technology | Chainlink

- «What Is a Blockchain Oracle?». Chainlink, revisado en abril de 2026. https://chain.link/education/blockchain-oracles